212rikanmofo

Originaalplakat- 31. jaanuar 2003

- 21. november 2019

Eelistaksin kasutada Apple Cardi oma peamise CC-na, kuid tean, et see pakub ainult teatud kohtades 3% raha tagasi. Mõned põhjused, miks mulle Apple'i kaart rohkem meeldib, on see, et mulle meeldib see, kuidas see on ökosüsteemiga seotud, ja mulle meeldib see, kuidas ma näen kõike ühes kohas. See on organiseeritud ja seda on lihtne jälgida. Lisaks on mul kõrgem krediidilimiit, aastatasud, reisimise eest rahvusvahelised tasud ja madalam APR võrreldes minu BoA sularahakaardiga. Ja mulle meeldib, kuidas saate raha kohe oma Apple Cashi rahastada.

Kas kellelgi on nimekiri kõigist sularaha tagasimakseprotsentidest, mille saate Apple Cardi kasutamisel tagasi? See töötab ainult seal, kus Apple Pay aktsepteeritakse, nii et kas see tähendab, et peate oma telefonis/kellas füüsiliselt kasutama NFC-meetodit ja/või libistama oma füüsilise Apple Cardiga, kui poes arveldate (mitte veebipoodides)?

Kui ma mäletan, märkasin, et ma ei saanud raha tagasi, kui ostsin Taiwani lennujaamast midagi ostes oma tegelikku Apple Cardi. R

Rigby

- 5. august 2008

- San Jose, CA

- 21. november 2019

Apple Card: 3% Apple'ilt tehtud ostudele, 2% Apple Pay tehingutele (nii poes kui veebis), 1% kõigele muule.

BofA kaardid säravad tõeliselt siis, kui saate BofA-s säästa piisavalt raha või Merrill Edge'is investeeringuid, et saada 'plaatinaauhinna' staatus. Rahaliste preemiate kaart annab 5,25% kategooria, 3,5% toidukaupade ja 1,75% kõige muu tulu. Saate seda kombineerida ka teiste kaartidega, mis annavad kõigele ~2,6%.

Isiklikult arvan, et kuigi Apple Cardi GUI on tõesti kena, on suureks puuduseks see, et saate kaarti *ainult* telefonist hallata. Te ei pääse sellele veebibrauseri abil juurde.

gsmornot

- 29. september 2014

- 21. november 2019

C DM

macrumors Sandy Bridge

- 17. oktoober 2011

- 21. november 2019

Rigby ütles: Saate seda kombineerida ka teiste kaartidega, mis annavad kõigele ~2,6%.Huvitav, millised kaardid veel? Ja mis viisil kombineerida?

[automerge] 1574407431 [/ automerge]

gsmornot ütles: Üks asi, mis Apple Cardil on, mida BoA-l ei ole, on välismaiste tehingutasude puudumine.Kui ma õigesti mäletan, on BoA-l see reisipreemiate kaardil, kuid kahjuks mitte nende rahaliste preemiate kaardil.

gsmornot

- 29. september 2014

- 22. november 2019

C DM ütles: Huvitav, millised teised kaardid? Ja mis viisil kombineerida?Mul oli kunagi reisipreemiakaart, kuid ma ei kasutanud seda, nii et lülitasin selle välja. Halb on see, et alati ei ole ilmne, et tehing tehakse väljaspool USA-d. DBrandi puhul on see Kanada. Mul on seda juhtunud ka eBayga ja te ei tea enamasti enne, kui saate sõnumi pärast seda, kui ütlete, et just tegite seda ja siin on teie tasu. R

[automerge] 1574407431 [/ automerge]

Kui ma õigesti mäletan, on BoA-l see reisipreemiate kaardil, kuid kahjuks mitte nende rahaliste preemiate kaardil.

Rigby

- 5. august 2008

- San Jose, CA

- 22. november 2019

C DM ütles: Huvitav, millised teised kaardid? Ja mis viisil kombineerida?Travel Rewards kaart. 1,5% raha tagasi kõige pealt või ~2,6%, kui teil on plaatina autasud. Või kui reisite piisavalt, siis Premium Rewardsi kaart. Sellel on aastamaks, kuid seda on lihtne hüvitada, kui reisite natuke ja saate reisimise ja einestamise eest rohkem raha tagasi. Minul isiklikult on kaks sularahapreemiat ja üks Premium Rewards kaart. Minu cashback ulatub 4 numbrini aastas. B

bniu

- 21. aprill 2010

- 30. november 2019

noored

- 11. november 2012

- Tuuline linn

- 9. detsember 2019

Kokkuvõttes ma tean, et jätame raha tagasi maksimeerimiseks kaartide pööramata jätmise eest mõned dollarid lauale, kuid pole nii kirglik kontrollida ainult ühte kaarti vs 4 jne. Mul on endiselt BOA jaoks pehme koht ja ma soovitan seda paljudele (arvestades kasutusjuhtumeid), kuid ma läksin edasi, mis on häbi, sest sellel on kõige suurem krediidilimiit, mis mul on.

Vastamaks teie küsimustele, kui teie üldine kaardikasutus ei ole nii kõrge, ei ole rahatagastuse erinevus tõenäoliselt midagi märkimisväärset. Ma arvan, et nii BOA kui ka Apple Card täiendavad üksteist kenasti, kuid mõlemad kannatavad ka selliste asjade all nagu garantiipikenduste puudumine jne. Ma vahetaksin neid mõlemaid, kui teile selline mäng meeldib. C

C DM

macrumors Sandy Bridge

- 17. oktoober 2011

- 9. detsember 2019

mlody ütles: Olen juba aastaid olnud suur BOA kaardi fänn (mul on arveldus-/hoiukontod LaSalle panga päevilt), kuid kuna abiellusin ja mu pere kasvas ning kulutused kasvasid, teeb kvartaalne 2500 dollari piirmäär väga haiget. ja muudab kaardi meie kasutuse jaoks parimal juhul keskmiseks. Kuna me teeme ka kõige väiksemad tehingud (oleme 99% sularahavabad), ei ole harvad juhud, kui me ületame limiidi alla ühe kuu (või vähem), jättes meile kaheks kuuks vaid 1% raha tagasi. Varem pöörasin kaarte, et püüda kasu maksimeerida (koos 5% kvartaliboonuse avastamisega), kuid see viis tavaliselt naise hullumiseni, kes oli alati segaduses, millist kaarti kasutada, ja minu krediidiskoor sai kannatada, kuna kõik kaardid hakkasid saldosid aru andma. oli alati puudu, et maksta neile enne väljavõtte sulgemist (mitte tähtpäeva).Kas liikusite edasi Apple Cardile? M

Kokkuvõttes ma tean, et jätame raha tagasi maksimeerimiseks kaartide pööramata jätmise eest mõned dollarid lauale, kuid pole nii kirglik kontrollida ainult ühte kaarti vs 4 jne. Mul on endiselt BOA jaoks pehme koht ja ma soovitan seda paljudele (arvestades kasutusjuhtumeid), kuid ma läksin edasi, mis on häbi, sest sellel on kõige suurem krediidilimiit, mis mul on.

Vastamaks teie küsimustele, kui teie üldine kaardikasutus ei ole nii kõrge, ei ole rahatagastuse erinevus tõenäoliselt midagi märkimisväärset. Ma arvan, et nii BOA kui ka Apple Card täiendavad üksteist kenasti, kuid mõlemad kannatavad ka selliste asjade all nagu garantiipikenduste puudumine jne. Ma vahetaksin neid mõlemaid, kui teile selline mäng meeldib.

noored

- 11. november 2012

- Tuuline linn

- 10. detsember 2019

C DM ütles: Kas liikusite edasi Apple Cardile?Vabandan täpsustuse pärast. Vahetasime Costco põhikaardina üle Citi Visale, kuna enamik oste sooritame Costcos ja Apple Card (mastercard) Costcos ei aktsepteerita. Meie jaoks Apple Cardi suurim probleem on suutmatus kasutada rahahaldustööriistu, nagu Quicken või Mint.

Rigby

- 5. august 2008

- San Jose, CA

- 10. detsember 2019

mlody ütles: Olen juba aastaid olnud suur BOA kaardi fänn (mul on arveldus-/hoiukontod LaSalle panga päevilt), kuid kuna abiellusin ja mu pere kasvas ning kulutused kasvasid, teeb kvartaalne 2500 dollari piirmäär väga haiget. ja muudab kaardi meie kasutuse jaoks parimal juhul keskmiseks. Kuna me teeme ka kõige väiksemad tehingud (oleme 99% sularahavabad), ei ole harvad juhud, kui me ületame limiidi alla ühe kuu (või vähem), jättes meile kaheks kuuks vaid 1% raha tagasi.Lahendus on lihtne: hankige teine Cash Rewards kaart. Ja plaatinaauhinna staatusega saate pärast kategooriate ammendumist endiselt 1,75%.

Varem pöörasin kaarte, et püüda kasu maksimeerida (koos 5% kvartaliboonuse avastamisega), kuid see viis tavaliselt naise hullumiseni, kes oli alati segaduses, millist kaarti kasutada, ja minu krediidiskoor sai kannatada, kuna kõik kaardid hakkasid saldosid aru andma. oli alati puudu, et maksta neile enne väljavõtte sulgemist (mitte tähtpäeva).Alati pole vaja saldot enne väljavõtte sulgemist välja maksta, kuna kajastatud saldode mõju on ajutine. Kui soovite enne krediidi taotlemist oma skoori optimeerida, piisab sellest ühekordsest kaartide väljamaksmisest enne väljavõtte sulgemist. Vastasel juhul jätke kõik automaatmaksele, et te ei jääks kunagi maksest ilma (see võib krediidiskoori pikemaks ajaks tõsiselt kahjustada).

Erehy Dobon

Peatatud

- 16. veebruar 2018

- Teenus puudub

- 10. detsember 2019

noored

- 11. november 2012

- Tuuline linn

- 12. detsember 2019

Rigby ütles: Lahendus on lihtne: hankige teine Cash Rewards kaart. Ja plaatinaauhinna staatusega saate pärast kategooriate ammendumist endiselt 1,75%.

Alati pole vaja saldot enne väljavõtte sulgemist välja maksta, kuna kajastatud saldode mõju on ajutine. Kui soovite enne krediidi taotlemist oma skoori optimeerida, piisab sellest ühekordsest kaartide väljamaksmisest enne väljavõtte sulgemist. Vastasel juhul jätke kõik automaatmaksele, et te ei jääks kunagi maksest ilma (see võib krediidiskoori pikemaks ajaks tõsiselt kahjustada).

Mu naine sai vaevu hallata erinevaid kaarte, kujutage nüüd ette identset kaarti, kuid erineva kontonumbriga. Kõlab teoorias suurepäraselt. Võib-olla saaksin sellise triki teha, kui oleksin üksi ja suudaksin 100% kulutusi kontrollida.

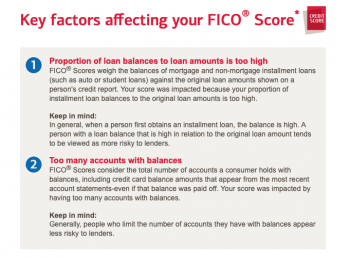

Kuigi ma nõustun sellega, et teatatud saldode mõju on ajutine, siis kui jätkate seda iga kuu kõigi oma kaartide puhul, muutub teie krediidiskoor mõne kuu pärast halvemaks ja jätkab langustrendi, olenemata sellest, kas maksate kõik saldod enne tähtaeg ja kunagi ei jää makse tegemata – vähemalt selline on minu kogemus pärast 4 krediitkaardiga žongleerimist viimase 12+ kuu jooksul. Lisasin viitamiseks katkendi oma viimasest BOA kaudu tehtud aruandest. Kuigi ma ei väida, et kõigil on sama kogemus, mõjutas see kindlasti minu tulemust, seega ütlen, et keerake mõned lisaraha tagasi ja ma lähen üle ühe kaardi kasutamisele.

Manused

- Kuva meediumiüksus ' href='tmp/attachments/screen-shot-2019-12-12-at-6-28-25-pm-png.882441/' >

Ekraanitõmmis 12.12.2019 kell 18.28.25.png'file-meta'> 110,3 KB · Vaatamisi: 99

Ekraanitõmmis 12.12.2019 kell 18.28.25.png'file-meta'> 110,3 KB · Vaatamisi: 99

Rigby

- 5. august 2008

- San Jose, CA

- 12. detsember 2019

mlody ütles: Kuigi ma nõustun, et teatatud saldode mõju on ajutine, siis kui jätkate seda iga kuu kõigi oma kaartide puhul, siis teie krediidiskoor mõne kuu pärast kannatab ja jätkab langustrendi, olenemata sellest, kas maksate. kõik saldod enne maksetähtaega ega jäta kunagi makset tegemata – vähemalt selline on minu kogemus pärast 4 krediitkaardiga žongleerimist viimase 12+ kuu jooksul. Lisasin viitamiseks katkendi oma viimasest BOA kaudu tehtud aruandest.Asi on selles, et pangad teatavad uued saldod iga kuu, seega pole mõtet selle aspekti järgi optimeerida, kui krediiti taotleda ei plaani, kuna järgmisel kuul muutub see nagunii uuesti. See ei sarnane teistele teguritele (nt tasumata jäänud maksetele), millel on püsiv mõju.

Ma ütlen, et keerake mõned lisaraha tagasi ja ma lähen üle ühe kaardi kasutamisele.Ma teen seda, et mul on üks kaart, mis on mõeldud veebis ostlemiseks, mis on määratud kõigi veebimüüjate vaikemaksevalikuks, ja teist kasutan toidukaupade ja ühe muu kategooria jaoks (tavaliselt einestamine). Ma kannan ainult viimast kaarti. Seda pole tõesti raske hallata. Viimati muudetud: 12. detsember 2019 M

noored

- 11. november 2012

- Tuuline linn

- 12. detsember 2019

Rigby ütles: Asi on selles, et pangad teatavad uued saldod iga kuu, seega pole mõtet selle aspekti järgi optimeerida, kui krediiti taotleda ei plaani, sest järgmisel kuul muutub see nagunii uuesti. See ei sarnane teistele teguritele (nt tasumata jäänud maksetele), millel on püsiv mõju.

Ma teen seda, et mul on üks kaart, mis on mõeldud veebis ostlemiseks, mis on määratud kõigi veebimüüjate vaikemaksevalikuks, ja teist kasutan toidukaupade ja ühe muu kategooria jaoks (tavaliselt einestamine). Ma kannan ainult viimast kaarti. Seda pole tõesti raske hallata.

Õige, aga kui teil on 4 või enam kaarti ja igal ühel on mingisugune saldo, millest teatatakse iga kuu, pole see teie skoori jaoks hea. Seetõttu kasutavad inimesed ainult ühte kaarti ja hoiavad teistel 0 saldot või mängivad saldode maksmise mängu enne, kui lõpparuanne CB-le edastatakse. Selle jaoks on isegi väljamõeldud akronüüm - AZEO (kõik nullid, välja arvatud üks) - vaadake allolevat linki, mis annab üksikasjalikku teavet selle kohta, kuidas krediitkaardi kasutamist krediidiskoori vaatenurgast optimeerida.

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

Minu jaoks on see mugavuse ja kasutatavuse tegur. Kuigi ma olin täiesti võimeline haldama 3-4 kaarti ja teadsin alati, millist kaarti raha tagasi maksimeerida, ei saanud seda öelda mu naise kohta. Naine võidab, loo lõpp! R

Rigby

- 5. august 2008

- San Jose, CA

- 13. detsember 2019

mlody ütles: Õige, aga kui teil on 4 või enam kaarti ja igal ühel on mingisugune saldo, millest teatatakse iga kuu, ei ole see teie skoori jaoks hea. Seetõttu kasutavad inimesed ainult ühte kaarti ja hoiavad teistel 0 saldot või mängivad saldode maksmise mängu enne, kui lõpparuanne CB-le edastatakse. Selle jaoks on isegi väljamõeldud akronüüm - AZEO (kõik nullid, välja arvatud üks) - vaadake allolevat linki, mis annab üksikasjalikku teavet selle kohta, kuidas krediitkaardi kasutamist krediidiskoori vaatenurgast optimeerida.Minu kogemuse põhjal on see müüt. Täpselt sama tulemuse saate, kui maksate need enne väljavõtte sulgemist maha ainult siis, kui vajate tegelikult head skoori. Seda pole vaja pidevalt teha. Paljud inimesed Myfico foorumites jne taotlevad pidevalt uut krediiti, nii et nende jaoks võib see olla mõttekas. Võib-olla oleks neil parem krediitkaarte veidi kärpida. Reaktsioonid:compwiz1202 C

https://ficoforums.myfico.com/t5/Ge...ategy-Purely-From-a-Credit-Score/td-p/5825110

compwiz1202

- 20. mai 2010

- 30. detsember 2019

Rigby ütles: Lahendus on lihtne: hankige teine Cash Rewards kaart. Ja plaatinaauhinna staatusega saate pärast kategooriate ammendumist endiselt 1,75%.Jah Kasutusprotsent on kõige muutlikum tegur.

Alati pole vaja saldot enne väljavõtte sulgemist välja maksta, kuna kajastatud saldode mõju on ajutine. Kui soovite enne krediidi taotlemist oma skoori optimeerida, piisab sellest ühekordsest kaartide väljamaksmisest enne väljavõtte sulgemist. Vastasel juhul jätke kõik automaatmaksele, et te ei jääks kunagi maksest ilma (see võib krediidiskoori pikemaks ajaks tõsiselt kahjustada).

Lemmik Postitused